Język przewodnika: na przykład do outsourcingu przedsiębiorstwa z PCW z węglika wapnia, przez prawie pięć lat trendu marży przedsiębiorstwa z PCW, od 2019 r., przestrzeń zysków branży PCW po zwiększonej tendencji spadkowej, od 2022 r. outsourcing PCW z węglika wapnia jest na minusie od dwóch lat z rzędu lat, presja produkcyjna przedsiębiorstw wzrasta, nadal korzystają z przestrzeni ograniczonej, PVC na dole wsparcia cenowego. W maju 2024 r., pod wpływem wiosennej inspekcji i polityki sprzyjającej makro, PCW wzrósł, a zysk brutto został w pewnym stopniu naprawiony.

Dwa kolejne lata ciągłych strat, cena PVC wspiera dolny depozyt

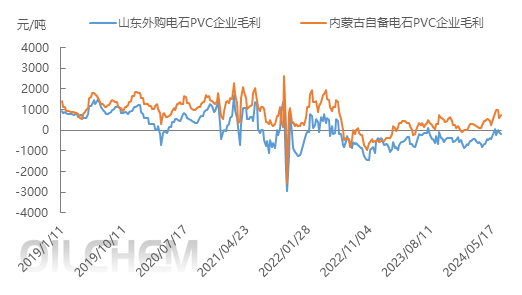

Zakupiona metoda węglika wapnia, marża brutto PCV

Rysunek 1 Trend zysku brutto przedsiębiorstw z PCW obliczony metodą węglika wapnia

In 2019-2020, PVC will be basically profitable, Most of the time in 2019, PVC Maintain the range of concussion trend, Overall operation is stable, No big ups and downs have occurred, The average annual gross profit of Shandong outsourcing calcium carbide PVC enterprises is 510-948 yuan / ton; In 2021, PVC experienced a sharp rise and fall, PVC Although prices are constantly hitting new highs, But the same price of calcium carbide as raw material also rose to the high level of more than 8000 yuan / ton, The PVC enterprise that has purchased calcium carbide is still in the loss for part of the time, Among them, in October 2021, PVC enterprises all losses, Even once reached a loss of-2,000 yuan / ton, That has pulled down the level of profits for the full year, In 2021, the average annual gross profit of PVC enterprises is-36 yuan / ton. In 2020, the new production capacity will be gradually implemented, while the recovery of terminal demand will be slow, the contradiction between supply and demand of PVC industry will increase, and the gross profit will be compressed. From 2022 to 2023, the gross profit of PVC enterprises in Shandong will be-305 yuan / ton and-499 yuan / ton respectively. In 2024, the capacity expansion of PVC industry is still under way, while the downstream demand is slowing down due to the decline of real estate construction, and the growth rate of demand is less than that of supply. The gross profit of purchased calcium carbide PVC has been negative, limiting the decline of PVC price.

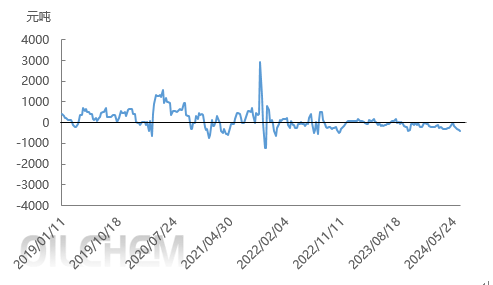

Marża brutto na zakupionym chlorku winylu PVC

Rysunek 2 Trend zysków brutto przedsiębiorstw z PCW

Głównymi czynnikami wpływającymi na zysk brutto przedsiębiorstw PCW metodą etylenową są zmiany cen sprzedaży ropy naftowej, etylenu, chlorku etylenu i PCW. W poniższej analizie za przykład przyjęto zysk brutto przedsiębiorstw zajmujących się outsourcingiem produkcji chlorku etylenu z PCW. Jak wynika z powyższego wykresu, zysk brutto przedsiębiorstw etylenowych w latach 2019-2024 wykazuje tendencję najpierw rosnącą, a następnie spadającą. Biorąc pod uwagę okres zysku, ogólny zysk przedsiębiorstw zajmujących się etylenem jest lepszy niż zysk przedsiębiorstw zajmujących się outsourcingiem węglika wapnia. W październiku 2021 r. zysk brutto przedsiębiorstw produkujących etylen podlegał znacznym wahaniom i odnotował trend wahadłowy od najwyższego poziomu 2916 juanów / tonę do najniższego – 1244 juanów / tonę w miesiącu zysku. Głównie dlatego, że cena PVC gwałtownie wzrosła. Kiedy cena PCW zaczęła spadać, cena chlorku winylu była nadal wysoka, co skutkowało dużą utratą zysku brutto przedsiębiorstw. W 2024 r. przez większość czasu zysk brutto przedsiębiorstw zajmujących się etylenowym PCW będzie ujemny, zyski przemysłu PCW będą stale zawężane, a przestrzeń dla przedsiębiorstw będzie ograniczona.

Oczekiwania na przyszłość: Biorąc pod uwagę możliwość wcześniejszego handlu w sezonie jesiennym, oczekuje się odbicia rynku w połowie lipca.

Surowiec z węglika wapnia: Ogólnie rzecz biorąc, zmiana podaży i popytu jest nadal kluczem do wpływu na rynek węglika wapnia. W przyszłym tygodniu, wraz z pojawieniem się scentralizowanej konserwacji PCW na dalszym etapie łańcucha dostaw, popyt będzie mniejszy, a wzrost skoncentrowanej sprzedaży pomocniczego węglika wapnia zwiększy wpływ na rynek węglika wapnia. Pod tym wpływem z góry wypuszczono niedźwiedzie nastroje na rynku, ostrożny handel, jednocześnie z redukcją ceny węgla orchidei surowca, wsparcie końca kosztów osłabło, przestrzeń spadkowa wzrosła, lipcowe ceny węglika wapnia mogą spaść poniżej najniższego poziomu punkt w pierwszej połowie roku. Osłabienie kosztu wsparcia dla PCW.

Zysk brutto: W lipcu, w związku z konserwacją i preferencjami dotyczącymi oczekiwań makro, oczekuje się odbicia ceny PCW, podczas gdy cena węglika wapnia spadła, oczekuje się spadku kosztów, lipiec może pokazać dwukierunkowy wzrost ceny PCW i zysku brutto.

Ogółem ceny PCV w lipcu lub wzrosły po konsolidacji. Z punktu widzenia podaży i popytu, konserwacja PCW w lipcu jest stosunkowo skoncentrowana, przedsiębiorstwa mogą upaść, oczekuje się osłabienia podaży rynkowej, ale jednocześnie presja społeczna na zapasy nie zostanie zmniejszona, wsparcie kosztowe jest słabe, popyt stopniowo wkracza w tradycyjny okres pozasezonowy, a słaba sytuacja podaży i popytu będzie się utrzymywać. Jednakże, biorąc pod uwagę oczekiwania dotyczące utrzymania i makroekonomii, oczekuje się, że cena SG-5 we wschodnich Chinach będzie w lipcu wahać się w przedziale 5700-5980 juanów za tonę. (Informacje z Longzhong)